Időközben az elmélet gyakorlati kipróbálására is sor került, és számos kísérleti visszajelzés segítette a koncepció kialakítását. Valahogy nekem jutott a feladat, hogy a kialakulóban lévő modellt formálisan (képletekkel, algoritmusokkal) leírjam és ezek a képletgyűjtemények a kísérletek során alkalmazásra is kerültek például a Szentesi kísérlet (1979-1980) és az ÖkLand diáktábor (1982) esetén. Természetesen a gyakorlatban a teljes modell csak kis töredékét lehetett kipróbálni, de az idő haladtával egyre több elem szerepelt. ÖkLand mini társadalma működött a legkomplexebb változat szerint. A koncepció egyre nagyobb visszhangot kapott a sajtóban, 1983-ban a The Economist hasábjain is jelent meg róla terjedelmes beszámoló. Azonban leállt a kutatás, mert apám több szívinfarktuson esett át, nem függetlenül a hatóságokkal vívott szüntelen küzdelemtől.

Az ÖkLanden alkalmazott modell szokatlan volt, fogalmai nagyon eltértek az ismert fogalmaktól, emiatt nehéz volt megérteni. A lényegét és működését a kísérletben résztvevők már a második napon értették, de aki nem élt benne, annak nagyon nehéz volt elmagyarázni. Az is nehezítette a megértést, hogy például az elgondolás egyik leglényegesebb eleme az új tulajdonforma esetén – taktikai okok miatt – nem volt kihangsúlyozva, hogy alig különbözik a magántulajdontól. A rendszerváltáskor átfogalmaztam a modellt a magántulajdonhoz hasonlító formára [HVG 1991], azzal a naiv hátsó gondolattal, hogy talán a privatizáció megvalósításakor alkalmazásra kerülhet. Az átfogalmazás nem változtatott a lényegen, matematikailag ugyanaz a modell maradt, csak a paraméterei lettek mások. Ez a változat még sokáig nem került kipróbálásra, de 2009-től a LisKaLand táborok mind eszerint működtek. Ezt a változat Liska-modell elnevezéssel jelent meg számos publikációban és ez a Liska-modell kurzus tananyaga is 1998 óta a Corvinuson.

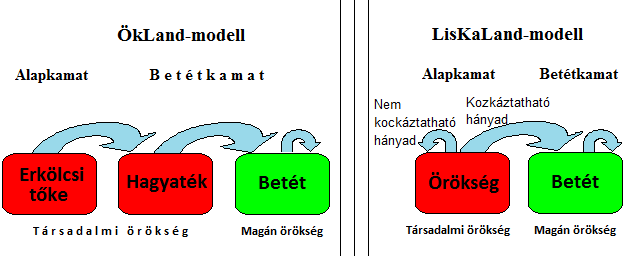

Most nem célunk a két változat előnyeinek és hátrányainak elemzése, mindössze a különbségek leírására szorítkozunk. Mindkét változatban fontos szerepet kap a modell két alapeleme a társadalmi örökség és a személyes társadalmi tulajdon.

A társadalmi örökségnek – mindkét verzióban – van kockáztatható és nem kockáztatható része. A kockáztatható rész a tulajdonos számára bármikor hozzáférhető, míg a nem kockáztatható rész zárolt bankbetétként van jelen. Az ÖkLand változatban két, a LisKaLand változatban csak egy zárolt bankszámlaként jelenik meg a társadalmi örökség. (A Betét a szabadon felhasználható bankszámla, és a betétkamat kisebb az alapkamatnál.)

A licitálás mindkét verzióban többletvállalást jelent és növeli a cég értékét, továbbá a növekmény adóköteles (licitdíj kb. 10%). A többletvállalás következményeként befizetendő összeg is mindkét esetben saját számlára kerül, de eltérő módon.

Az ÖkLand változatban a licit az Erkölcsi tőkét is növeli és így a cégérték utáni (alapkamatnyi) befizetések valójában a Hagyatékba kerülnek, az Erkölcsi tőke kamatai révén. A cégértékek összege és az Erkölcsi tőkék összege (eltekintve az induló értékektől) egyforma, de mivel a tulajdonosok cserélődnek a cégérték utáni befizetések az összes előző (licitáló) tulajdonos Hagyaték számláját is gyarapítják, éppen abban az arányban, amennyi új értéket ők hoztak létre az adott cégben.

A LisKaLand változatban a licit csak a tulajdonos vagyonát növeli és ennek megfelelően nagyobb használati díjat kell fizetnie, ami a saját Örökség számlájára kerül.

| Pozitív licit | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ÖkLand-modell | LisKaLand-modell | ||||||||||

| Cégérték | Erkölcsi tőke | Hagyaték | Betét | Cégérték | Betét | ||||||

|

|

|

| Garancia |

| ||||||

|

| Licitdíj

(Adó) |

| Licitdíj

(Adó) | ||||||||

| Negatív licit | |||||||||||

| ÖkLand-modell | LisKaLand-modell | ||||||||||

| Cégérték | Erkölcsi tőke | Hagyaték | Betét | Cégérték | Betét | ||||||

|

| (Változatlan) | (Változatlan) |

| (Változatlan) | ||||||

| Értékcsökkenés | ||||||

|---|---|---|---|---|---|---|

| ÖkLand-modell | ||||||

| Cégérték | Erkölcsi tőke | Hagyaték | Betét | |||

|

| (Változatlan) | (Változatlan) |

| |||

| ÖkLand-modell | LisKaLand-modell | |||

|---|---|---|---|---|

| Alapkamat | 20 % | Alapkamat | 10 % | |

| Betétkamat | 16 % | Betétkamat | 9 % | |

| Hitelkamat | 24 % | Hitelkamat | 11 % | |

| Licitdíj | 10 % | Licitdíj | 10 % | |

| Garancia | 20 % | Használati díj | 1 % | |

| Kockáztatható hányad | 70 % | |||

| Személyenként vezetett számlák | ||||

| Betét | Betét | |||

| Hagyaték | Örökség | |||

| Erkölcsi tőke | ||||

| Hitel | Hitel | |||

| Hitelkeret | Hitelkeret | |||

| Cégek | Cégek | |||

| ÖkLand-modell | LisKaLand-modell | ||

|---|---|---|---|

| Készpénz | (Befizetés X>0; Pénzfelvétel X<0) | Készpénz | |

| Új betét | = Betét + X | Új betét | = Betét + X |

| Hitel | (Felvétel X>0; Törlesztés X<0) | Hitel | |

| Új hitel | = Hitel + X | Új hitel | = Hitel + X |

| Új betét | = Betét + X | Új betét | = Betét + X |

| Cégátvétel | (A cég értéke=X; Átvevő=1; Átadó=2) | Cégátvétel | |

| Új betét | = Betét (1) - X * Garancia | Új betét | = Betét (1) - X |

| Új hagyaték | = Hagyaték(1) + X * Garancia | Új betét | = Betét (2) + X |

| Licit | (A licit értéke X>0) | Licit | |

| Új cégérték | = Cégérték + X | Új cégérték | = Cégérték + X |

| Új betét | = Betét - X * (Licitdíj + Garancia) | Új betét | = Betét - X * Licitdíj |

| Új erk.tőke | = Erkölcsi tőke + X | ||

| Új hagyaték | = Hagyaték + X * Garancia | ||

| Visszalicit | (A licit értéke X<0) | Visszalicit | |

| Új cégérték | = Cégérték + X | Új cégérték | = Cégérték + X |

| Új erk.tőke | = Erkölcsi tőke + X | ||

| Értékcsökkenés | (Amortizáció X>0) | ||

| Új cégérték | = Cégérték - X | (Visszalicittel | megoldható) |

| Új betét | = Betét - X | ||

| Időszakváltás | Időszakváltás | ||

| Új betét | = Betét * (1 + Betétkamat) | Új betét | = Betét * (1 + Betétkamat) |

| + Hagyaték * Betétkamat | + Örökség * Kock.hányad * Alapkamat | ||

| - Cégek * Alapkamat | - Cégek * Használati díj | ||

| - Hitel * Hitelkamat | - Hitel * Hitelkamat | ||

| Új hagyaték | = Hagyaték + Erkölcsi tőke * Alapkamat | Új örökség | = Örökség * (1 + (1 - Kock.hányad) * Alapkamat) |

Amennyiben valakinek a fizetési kötelezettségei meghaladják a Betét számláján lévő összeget, automatikus hitelfelvétel következik be. Ha ennek következtében a felvett hitel nagyobb lesz, mint a hitelkeret, csődeljárás indul.

F. Liska Tibor

2012. március